Matthieu Guinebault

9 juil. 2020

4 minutes

Entrée de gamme : un marché en pleine réinvention

Matthieu Guinebault

9 juil. 2020

Baisse de trafic, perte d'attractivité en périphérie, pression promotionnelle, nouveaux concurrents… Le marché de la mode d'entrée de gamme a connu ces dernières années plusieurs freins poussant les enseignes à faire évoluer leurs modèles. Vers des extensions d'offres et de services, mais aussi vers plus de responsabilité, selon l'état des lieux mené par l'Institut français de la mode et Kea Partners.

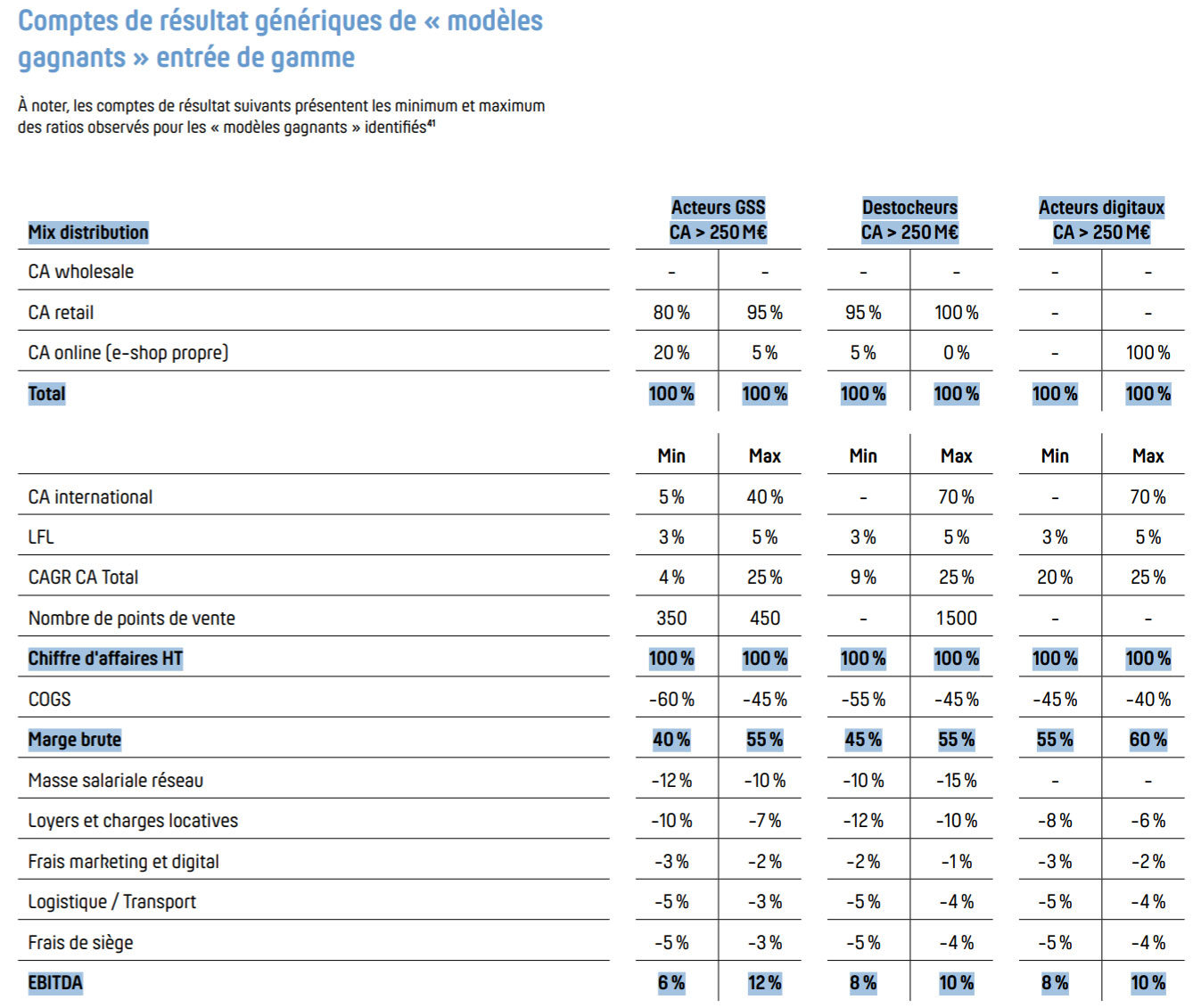

Adepte de la massification des réseaux et de l'offre, tout en maintenant une pression sur les coûts et une marge faible, la mode d'entrée de gamme a longtemps très largement investi aussi bien les retails parcs (avec Gémo, La Halle, Kiabi…) que les centres commerciaux (Primark, Lefties…). Pour atteindre des prix moyens inférieurs à 20 euros, ces enseignes misent sur une multiplication des produits, présentés dans des surfaces allant de 1.500 à 10.000 mètres carrés, et situées dans un maillage plaçant chaque famille à moins de 20 kilomètres de l'un des acteurs du marché.

Mais ce secteur a dû progressivement jouer avec le secteur de la grande consommation alimentaire. Présent dans les mêmes centres commerciaux et zones d'activité, les grandes surfaces ont depuis deux décennies musclé leur offre d'habillement à bas prix, avec parfois des marques propres. Plus récemment, ce sont des discounteurs comme Action, Stokomani et B&M qui sont venus braconner sur leurs terres. Sans oublier un troisième concurrent, le web, sur lequel des Boohoo ou Fashion Nova viennent compléter l'offre à bas prix d'Amazon ou Alibaba.

"L’activation d’une politique RSE est aujourd’hui tangible, avec une priorité donnée à la transparence du sourcing et à l’éco-conception"

L'une des caractéristiques du marché de la mode d'entrée de gamme est son ancrage national : parmi les enseignes étudiées, la plus internationale ne réalise que 40 % de son chiffre hors de France. En outre, ces enseignes restent en retrait par rapport aux autres niveaux de gamme quand il s'agit d'e-commerce : elles réalisent de 80 à 100 % de leurs ventes en magasins, là où les enseignes milieu de gamme réalisent jusqu'à 35 % de leur chiffre en ligne. D'où les investissements dans les technologies d'information et la data du côté des enseignes à bas prix, qui cherchent dans un premier temps la rentabilité du dispositif.

"Pour résister à la baisse de trafic et à la pression concurrentielle et promotionnelle, les GSS ont identifié de nouveaux relais de croissance et transformé progressivement leurs modèles", indique le rapport de l'IFM. "L’enjeu clé est de conserver une promesse forte d’accessibilité tout en développant une proposition de valeur singulière et un engagement RSE croissant. L’activation d’une politique RSE est aujourd’hui tangible, avec une priorité donnée à la transparence du sourcing et à l’éco-conception".

Le rapport cite ainsi en exemple Gemo et son label "Mieux", ou encore le programme Kiabi Human visant 30 % d'éco-conception. Nombre d'enseignes testent par ailleurs des concepts à même de les sortir de périphéries, comme l'illustrent la première boutique parisienne de Gemo, ou le concept-store milanais de Kiabi. Dans le même temps, les offres s'élargissent vers les lignes "curve", accessoires ou maison. Et les services se multiplient, avec des ateliers de personnalisation chez Kiabi, ou des "click&drive" pour répondre aux enjeux de la distanciation sociale.

"Un enjeu stratégique est la diminution des invendus", note l'IFM. "Les 'reverse' logistiques posent une question de rentabilité, la réinjection des anciennes collections nuit à la mise en avant des nouveautés en point de vente et le cadre légal se tend (cf. la loi anti-gaspillage). Comme pour les autres modèles, la gestion différenciée des collections (permanents / saisonniers / capsules) et la flexibilisation des engagements semblent incontournables. La contrainte prix et marge étant plus forte, les partenariats industriels semblent indispensables pour permettre les réservations de capacités et de matières et retarder le plus possible les engagements."

Boohoo, Fashion Nova, Lefties (Inditex) et bien d'autres gagnent progressivement du terrain. Boohoo, actuellement sous pression en Angleterre pour les conditions de travail chez ses fournisseurs, propose plus de 100 nouvelles références par semaine, produites en quantités réduites. Là où Lefties mise sur le volume, et des références identiques dans tous les pays du réseau. Fashion Nova embrasse pour sa part le côté communautaire des DNVB, proposant plus de 600 références hebdomadaires à ses 18 millions de followers. Des approches particulièrement diversifiées pour un seul et même marché de l'habillement d'entrée de gamme, donc, dans un contexte de consommation où le prix reste, malgré l'espoir d'un "monde d'après", un argument de poids.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com