10 juin 2010

4 minutes

La mode masculine traverse une période difficile

10 juin 2010

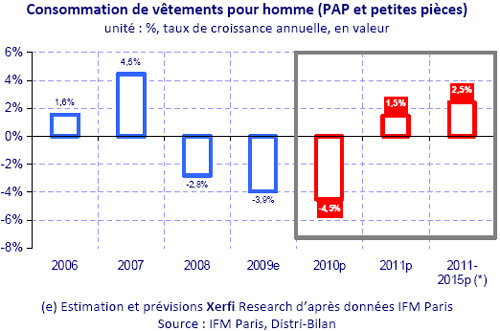

Le marché de la mode masculine traverse une période difficile. Selon les prévisions de Xerfi, la consommation de vêtements pour hommes se contractera pour la troisième année consécutive en 2010 : ‐4,5% pour s’établir à 5,6 milliards d’euros. Il faudra attendre 2011 pour que l’amélioration du pouvoir d’achat des ménages français se répercute de façon positive sur les dépenses en mode masculine (+1,5% en valeur). Pour autant, le potentiel du marché français reste intact : l’avènement d’une jeune génération d’hommes assumant son désir de mode et de beauté et le dynamisme des ventes en ligne d’habillement constituent des opportunités à saisir. Preuve de ce réel potentiel : les offensives des chaînes étrangères en France, parfois très médiatisées comme l’inauguration du flagship Uniqlo Paris Opéra en septembre 2009.

|

S’orienter vers de nouveaux concepts de vente

Les professionnels devront tout de même relever un défi de taille pour convaincre la clientèle masculine de prêt‐à‐porter : imaginer de nouveaux concepts de vente. Le consommateur de mode est en effet confronté à un manque d’enseignes lui étant entièrement dédiées, et ce, quel que soit le segment de marché : du hard‐discount/discount avec les chaînes de grande diffusion (VET Affaires, La Halle, Gemo…) au haut de gamme (Zadig & Voltaire, Agnès B…), voire au très haut de gamme avec les créateurs les plus prisés (Paul Smith, Kris Van Assche…), tous s’adressent à une clientèle mixte. Une problématique qui n’est d’ailleurs pas propre au marché de l’habillement, mais qui touche l’ensemble des domaines de l’équipement de la personne (parfums et cosmétiques, maroquinerie, bijouterie…). Les stratégies de segmentation de la clientèle via la création de concept stores entièrement consacrés à l’homme (à l’instar du magasin test d’H&M à Nice ou des points de vente He de Mango) sont encore trop rares chez les marques de coeur de marché.

L’analyse menée par les experts de Xerfi révèle que les distributeurs ne font pas de la différenciation une priorité, mais qu’ils sont plutôt engagés dans des stratégies de volume qui ont pour conséquence une offre extrêmement concentrée.

Selon les estimations Xerfi, les 10 chaînes d’habillement leaders du prêt‐àporter masculin – dont 3 seulement sont des spécialistes de la mode masculine (Celio, Jules et Kiabi) ‐ représentent à elles seules plus de 40% des ventes.

Le cas préoccupant des distributeurs indépendants

Alors que les réseaux augmentent en taille (+140% pour Gentleman Farmer entre 2005 et 2009, +91% pour Celio, +79% pour Father & Sons…), il devient de plus en plus difficile pour les distributeurs indépendants autonomes, qui assurent encore plus d’un quart des ventes, de sauvegarder leurs parts de marché. La stratégie de lutte par les coûts menée par les chaînes confère à ces dernières un avantage certain en termes de compétitivité prix, un facteur déterminant alors que l’hypersensibilité au prix du consommateur n’a jamais été aussi exacerbée.

Les indépendants autonomes peinent ainsi à éviter la dégradation de leurs performances économiques et financières comme le montre l’analyse de Xerfi sur un échantillon de distributeurs indépendants (en grande majorité autonomes) spécialisés dans la mode masculine. Le taux de marge économique nette d’exploitation de la profession aura perdu près de 4 points et demi entre 2002 et 2011, avec une accélération de la dégradation en 2009‐2010.

Parmi les circuits non spécialisés dans l’habillement, seuls les grands magasins gagnent des parts de marché, grâce à leur stratégie de différenciation

• Les véadistes traditionnels. S’ils représentent encore plus de la moitié des ventes d’habillement sur Internet1, les véadistes traditionnels (La Redoute, 3 Suisses…) ont assuré moins de 5% des ventes de vêtements pour hommes en 2009, une part en légère diminution. Ayant mal négocié le virage Internet, la profession traverse une crise sans précédent qui se concrétise par d’importantes restructurations : plans sociaux chez La Redoute et les 3 Suisses en 2009, rachat de Quelle France (rebaptisée La Source Quelle) par 3 Suisses International en mars 2010.

• Les grandes surfaces alimentaires. Confrontées à un net repli de leurs ventes sur le marché de l’habillement, et notamment sur celui du vêtement masculin, les Grandes Surfaces Alimentaires (GSA), tentent de relancer le rayon, d’une part en développant une image prix toujours plus compétitive et en capitalisant sur leur marque propre, et d’autre part, en imaginant des nouveaux espaces de vente au sein de leurs hypermarchés (Leclerc, Auchan, Système U…).

Des circuits non spécialisés, seuls les grands magasins tirent véritablement leur épingle du jeu dans la mode masculine (avec un peu plus de 8% de parts de marché en 2009). Les enseignes entretiennent leur dynamique de croissance grâce à la rénovation des points de vente, la montée en gamme de l’offre, le développement d’une politique « pluricanale » (lancement des sites e‐commerce des Galeries Lafayette et du Bon Marché en 2008) et la création et/ou l’agrandissement des espaces de mode masculine (notamment chez Le Bon Marché et le BHV).

Extrait de l’étude approfondie récemment publiée par XERFI sous le titre : « La distribution de prêt‐à‐porter masculin à l’horizon 2011 ‐ Performances financières et stratégies de croissance des opérateurs », auteur de l'étude : Delphine David.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com