Matthieu Guinebault

30 sept. 2021

6 minutes

Le paiement fractionné: une tendance montante, même dans la mode

Matthieu Guinebault

30 sept. 2021

Près d'un tiers des cyberacheteurs français se sont déjà essayés au paiement fractionné, ce "Buy, Now Pay Later (acheter aujourd'hui, payer plus tard)" permettant des achats en trois ou qautre fois sans frais. Une tendance qui s'accompagne d'une multiplication rapide des acteurs sur ce créneau, qui promettent taux de transformation et paniers moyens accrus. Mais si le potentiel est réel, l'Union européenne entend accroître le contrôle sur cette pratique, tandis que des voix s'élèvent pour inciter les marques à la prudence dans leur choix de partenaire.

"Depuis un an, ça a explosé. Tous le monde s'y met, tous les grands. Et quand les grands y vont, c'est une tendance", avance Maurice Blanchard. Ce responsable Développement et Prospectives du groupe Avem préside l'Association du Paiement (AP), qui rassemble une soixantaine d'acteurs français du paiement.

Cette tendance du paiement fractionné l'a moins surpris que la célérité avec laquelle elle a pris forme durant la crise. "Le paiement en plusieurs fois existe de longue date. Mais la barrière, c'était la complexité du processus, avec une foule de documents à présenter en magasin. C'était le bazar, mais les vendeurs aimaient ça car, 1500 euros et 3x500 euros, c'est différent pour le client. Le numérique vient juste faciliter le process."

Si 34% des cyberacheteurs français se sont essayés au paiement différé, la pratique est suivie de près par le fractionné. Ils sont 32% à s'y être essayé en ligne, contre 29% directement en boutique, selon une enquête Médiamétrie. Et la part du paiement fractionné augmente naturellement avec la valeur du panier: 4% pour les achats de moins de 30 euros, 7% pour 30-99 euros, 14% pour 100-250 euros, et 17% au-delà de 250 euros.

Et, contrairement à une croyance répandue, les filières mode et beauté n'échappent pas au phénomène. Si le recours au paiement fractionné y est moins courant que dans l'électroménager/high-tech (22%) ou le voyage (11%), pas moins de 5% des cyberacheteurs d'habillement ou cosmétiques déclarent privilégier cette formule. Une part amenée à grandir. Une récente étude Alvarez&Marshal (A&M) estime que l’habillement représente déjà 37% des paiements fractionnés européens. Un "Buy now, Pay later" qui pèserait déjà 10% des paiements en Europe, et ne cesserait d’augmenter.

"C'est une demande des clients. Non pas qu'ils vont nécessairement payer en fractionné, mais ils veulent avoir cette liberté", résume le délégué général de la fédération du e-commerce (Fevad), Marc Lolivier. "Les sites adoptent cette offre comme ils ont un jour adopté Paypal. Cela va être incontournable dans les offres, mais en complément du paiement traditionnel. Et je pense aussi que le commerce physique suivra, de la même manière qu'il s'est adapté à l'explosion de la seconde main en intégrant l'occasion dans ses réseaux".

Vers un changement des règles européennes

Reste que la croissance de paiement fractionné, qui peut atteindre 30% selon les pays, a attiré l'attention de l'Union européenne. La Commission a émis cet été un projet de directive sur les crédits à la consommation. Si le texte allait jusqu'à l'adoption, les crédits d'un montant inférieur à 200 euros, et d'une durée inférieure à trois mois, n'échapperaient alors plus aux règles du "crédit conso".

Une disposition qui, face à la multiplication des solutions, vise à prévenir une hausse des surendettements de consommateurs européens. Lutte dont l'importance est reconnue par l'ensemble des professionnels du secteur contactés, mais dont beaucoup déplorent néanmoins les mauvais procès que cela peu accoler au paiement fractionné.

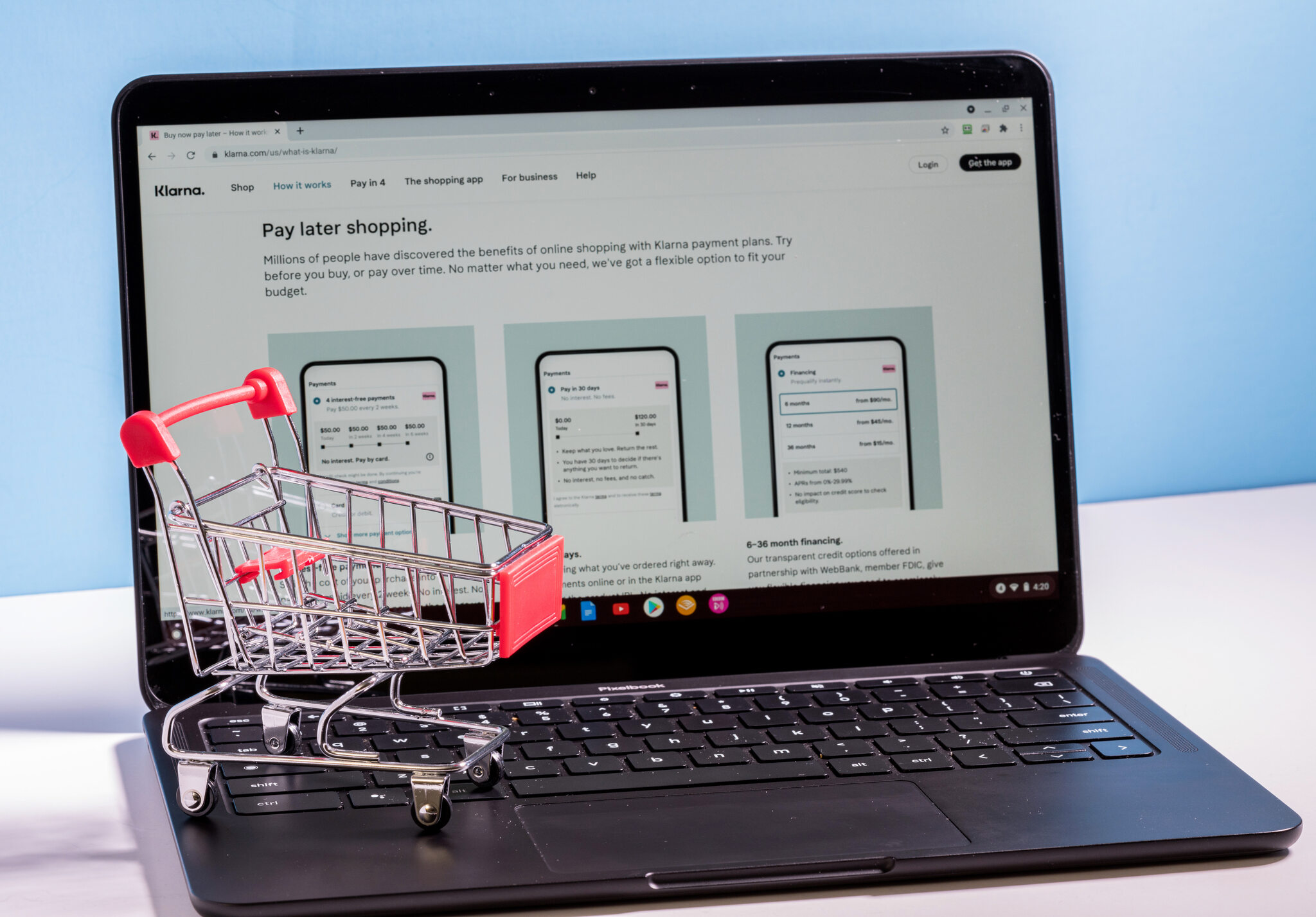

"Notre optique n'est pas de pousser les gens à consommer", insiste Eric Petitfils, directeur France de Klarna, géant suédois du domaine. "Notre optique est que les consommateurs se disent qu'ils n'ont pas besoin s'attendre la fin du mois pour s'acheter un manteau ou une robe, et qu'ils se permettent éventuellement un panier plus élevé grâce au fractionné", poursuit le responsable, qui attribue la vivacité actuelle du secteur à l'explosion de l'e-commerce lui-même.

Signe que le marché français était devenu mûr, Klarna ne s’y est déployé qu’au printemps dernier, après seize ans d'existence, et fort d'une valorisation à 40 milliards d'euros et de positions fortes sur ses 17 marchés existants. "Si la France n’est pas un marché de crédit, ses problématiques sont les mêmes que le reste du monde: beaucoup de consommateurs ont des agios, qui sont des crédits déguisés”, note Eric Petitfils. Il insiste sur le fait que le paiement fractionné n'est qu'une partie de l'offre faite aux marques, l'application étant pensée comme un apporteur de trafic pour les sites partenaires (un million de "leads" par jour en décembre 2020).

Toujours est-il que Klarna vient gonfler un peu plus un marché fort de leaders comme Oney (ex-Auchan) et Floa Bank (ex-Casino), et d’acteurs comme Alma, Payplug, Oney, Mangopay, Uptopay… Sans oublier des offres BtoB comme Central Pay, Soan et Mansa. L'italien Scalapay débutait quant à lui 2021 sur une levée de 40 millions d'euros avant de lever denouveau 131 millions d'euros ces dernières semaines. En mars, c’est l'acteur australien Clearpay, né en 2015, qui se lançait sur les marchés français, italien et espagnol. Une montée en puissance du secteur que semble ne pas calmer pour l’heure la perspective de futures contraintes européennes.

"Savoir si tout le monde joue le jeu correctement"

D’autant que certains acteurs ont pris les devants. Comme Younited Pay, acteur historique du crédit, dont le positionnement anticipait l’évolution du cadre européen. L’entreprise a déjà choisi d’appliquer au paiement fractionné les exigences européennes en matière de crédits régulés. “Cela présente plusieurs avantages", explique Pierre-Marin Campenon, son directeur des partenariats. "Le client est mieux protégé et informé, par exemple sur son droit de rétraction. Et nous menons des diligences plus poussées, avec notamment consultation de la Banque de France. Cela donne une approche plus forte dans la lutte contre le surendettement. Car l’une des critiques souvent faite au paiement fractionné est la légèreté dans la vérification de solvabilité des emprunteurs.”

Du côté de l’Association du Paiement, Maurice Blanchard invite lui-même les marques à la prudence, dans leur choix de partenaire. “Le risque qu’il peut y avoir sur ces sujets c’est, au-delà de la loi, de savoir s’il y a de véritables contrôles. De savoir si tout le monde joue le jeu correctement”, explique le responsable. “On peut voir arriver certains petits acteurs qui, par souci d’efficacité et volonté d’occuper le terrain, vont un peu vite sur certains sujets. Que ce soit sur la sécurité, la gestion des données de paiement… Or le risque d’image est important: si demain votre prestataire se fait voler ses données, le client se retournera contre votre site”.

En juin, la Banque de France indique que le paiement fractionné a pesé 5% des 5,8 milliards d'euros des crédits à la consommations accordés en juin. Et qu'il contribue à la croissance de ces crédits, qui ont progressé de 4,5% en mai, 3,8% en juin, et 3,2% en juillet… De quoi titiller l’intérêt des acteurs traditionnels du crédit que sont les banques, dont la réponse pourrait s’avérer décisive pour l’avenir du paiement fractionné. Faute de quoi A&M estime que la montée en puissance du "Buy now, Pay later" pourrait faire perdre “plusieurs centaines de millions d’euros” aux banques françaises.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com